导读:好像在玩一种很新的文字游戏……

文 | 新消费财研社

近年来,我国白酒行业持续保持挤压式增长,存量竞争态势不断加剧,品牌竞争白热化、市场份额集中化趋势明显。以茅台、、洋河为代表的Top5头部白酒品牌,不仅江湖地位难以撼动,且牢牢占据消费者心智。

因此,一些渠道和知名度相对偏弱的“二线”白酒品牌,只能试图通过打造差异化定位来突出重围,就是一个很典型的例子。

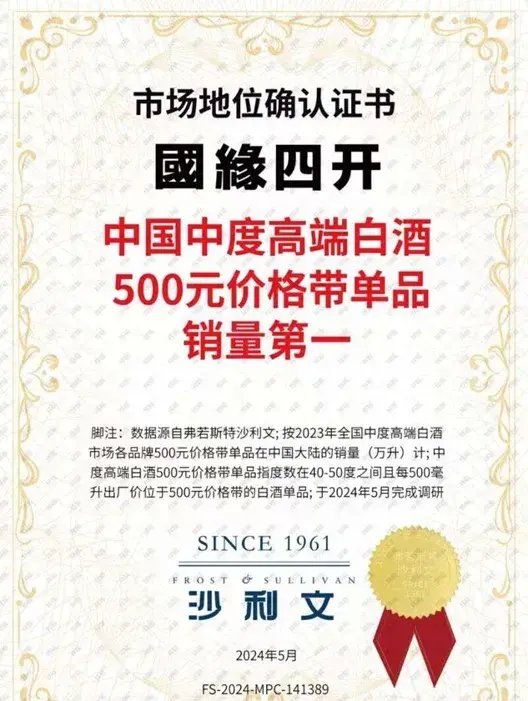

新消费财研社关注到,今世缘一直致力于宣传以国缘酒为代表的“中度高端白酒”新概念。近期,国缘四开更是发起了一波营销攻势,其中“中国中度高端白酒500元价格带单品销量第一”的评选结果,引发不小争议。

作为偏安一隅、困于江苏的二线白酒品牌,今世缘近年来饱受高端定位含金量不足、全国化进展不利的诟病,还因基酒被指大量外购遭产能质疑。那么,国缘四开这个“销量第一”究竟含金量几何?值得细细探究。

评选标准“限定”之下鲜有竞品?

国缘四开在玩一种很新的文字游戏

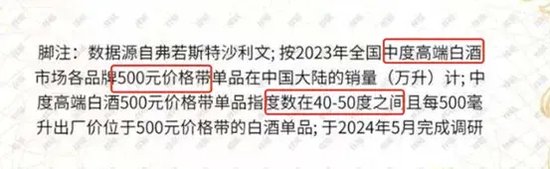

据媒体相关报道,弗若斯特沙利文调研数据显示,按2023年全国中度高端白酒市场各品牌在中国大陆的销量(万升)计,“国缘四开”夺得中国中度高端白酒500元价格带单品销量第一。

乍看这则广告,新消费财研社着实吃了一惊,国缘四开在全国毕竟也不算人尽皆知的白酒单品,销量已经冲到了“全国第一”?但细看则不难发现,这个“第一”的评选似乎大有文字游戏的意味。

不仅与其他单品对比的销量数据没有明确公示,而且评选标准还限定了几个重要的先决条件——“中度高端白酒”“500元价格带”“度数在40-50度之间”。也就是说,只有符合上述条件的白酒单品,才有和国缘四开争“第一”的资格。

首先,“中度高端白酒”究竟如何定义?答案是没有明确定义。

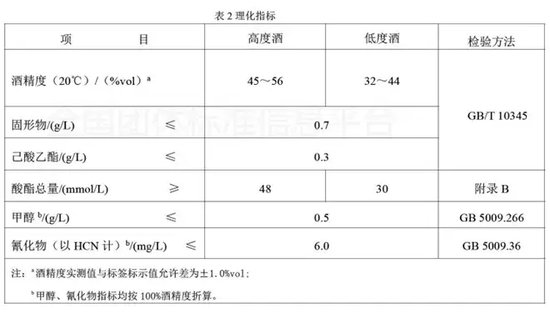

从行业角度看,“中度酒”的定义目前尚未形成严格的标准。毕竟按照国家相关标准,白酒只有高度酒与低度酒之分。其中,酒精度为45-56为高度酒,32-44度为低度酒。以42度国缘四开为例,该产品在国家标准上其实属于低度酒的范畴。

图源:全国团体标准信息平台

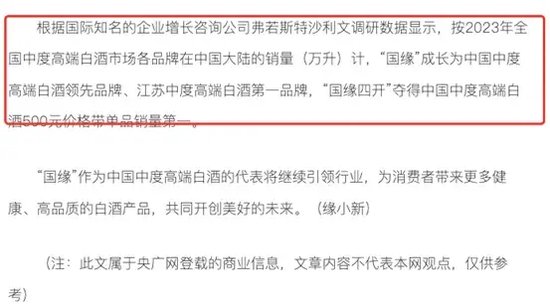

但是,暂时没有“中度白酒”的标准定义,也恰好让今世缘有了“造一个新标准”的操作空间。近年来,今世缘一直致力于宣传以国缘酒为代表的“中度高端白酒”新概念,还在近期的宣传稿中给自己定义为“中国中度高端白酒的领导者”。

图源:媒体公开报道

而事实上,白酒想要提升销量和自己造个定义关系不大,却和消费者的心智认知和品牌价值关系很大。酒水行业研究者欧阳千里认为,严格意义来讲,消费者买酒,只会分高度酒、低度酒,不会存在中度酒的认知。国缘四开这个评选,更多的是出于品牌宣传的需要。

而且在很多白酒人士看来,出厂价500元的白酒单品并不能定义为高端,只能算“次高端”,因此国缘四开“高端中度白酒”的定义,本身就存在争议。

其次,“出厂价500元价格带”的上限和下限如何界定?也并没有给出明确的说明,更何况白酒售价和出厂价也存在一定差异。例如国缘四开的实际售价并不足500元。

京东直营旗舰店价格截图

近年来,如茅台、五粮液、洋河、汾酒、、舍得、郎酒等很多白酒企业都推出了相对低度的单品。比较典型的包括43度飞天茅台、39度五粮液、38度国窖1573等,但这些销量较高爆款白酒单品,因不符合度数或者价格条件,并不在国缘四开这一销量评选的比较范围之内。

酒类营销专家蔡学飞列举了几个市场上500元价格带上下的白酒大单品,包括剑南春水晶剑、洋河梦六、古20、江南春、习酒窖藏、红花郎等。但是其中很多是高度酒,可以说海报中的评选条件卡的比较严苛,因此很难去横向比较。

那么,我们姑且按照400-600元的价格区间来寻找部分典型的白酒单品进行对比,新消费财研社发现,能同时符合“40-50度”和价格500左右的“中度高端白酒”,几乎寥寥无几。

这么看,国缘四开这个“销量第一”究竟有几分“自嗨”的味道?也值得细品。

而在一些营销人士看来,使用“中国xxx第一”类似的话术进行大肆宣传,也是一种在广告法边缘来回横跳的危险行为。

一位律师告诉新消费财研社,使用“全国xxx销量第一”类似的表述可能会违反《中华人民共和国广告法》。如果没有足够的数据或证据来支持这一销量第一的表述,就可能存在误导消费者的嫌疑,那么这样的广告就可能被视为虚假广告。

白酒行业比较典型的案例是剑南春。此前剑南春曾因为打出“中国名酒,销售前三”的广告语,而被市场监管部门认定为虚假宣传,并责令其停止发布该广告,在相应范围内消除影响。

不过,一位酒业人士认为,国缘四开的相关表述是否有涉嫌虚假宣传、或违反广告法被处罚的风险,除了看是否能提供充分论据,还要看各地市场监督局的执法力度。

基酒产能被质疑、全国化进展缓慢

今世缘单品靠什么拿下“销量第一”

除了有玩“文字游戏”的嫌疑,作为一家囿于江苏的二线白酒品牌,今世缘的基酒产能和品牌知名度是否能支撑其单品取得“销量第一”,也值得深究。

众所周知,基酒产能是白酒企业的生命线,也是支撑白酒产能和销量的先决条件。而在今年5月份,就曾有投资者和多家媒体对今世缘的基酒产能提出质疑。

在今世缘定下了2025年的销售150亿的宏伟目标后,在产能扩充方面也十分激进。在2022年的财报中,今世缘披露当年设计产能3.6万吨,实际产能3.5万吨。2023年的财报中,今世缘的设计产能和实际产能均为4万吨。

今世缘董秘曾在今年5月份回复投资者称,南厂区新建1.8万吨浓香型产能已于今年3月投料,今年预计产原酒5000吨左右。新建2万吨清雅酱香型产能计划在年底前投产。投产后总产能将达到7.8万吨。公司当前基酒储备和产能以及正在新建的产能足以满足需求。

不过与同行相比,今世缘哪怕扩产后的基酒产能水平也并无优势可言。在2023年基酒(半成品酒)储量Top排名中,以65.08万吨位居行业第一、泸州老窖以43.08万吨排名第二,而今世缘则以13.78万吨位居行业第10。

图源:财经杂志

由此可见,今世缘与头部白酒企业在产能储备方面依然存在巨大差距。

除了产能储备不足外,其产能飙升太快也受到了外界质疑。时间倒回至2年前,今世缘2021年的实际产能才2.7万吨。2014年—2021年间,今世缘并无对外公布任何扩产行动。

而其最早实施扩产,是从2022年才开始的,按照其公开的信息,规划投资超过90亿,预计新增浓香基酒产能1.8万吨,清雅酱香产能2万吨,2026年全部投产。也就是说,该项目至今还未投产。

而2021-2023年,仅仅时隔两年,今世缘的产能就凭空多出了1.3万吨。多出来的这部分基酒产能从何而来?对此,有投资者直接对今世缘提出质疑,认为其是通过“外购基酒”、或者“把普通基酒掺到优质基酒里去”,来弥补这个缺口。

值得注意的是,今世缘在上市之前的招股书中披露,在2011和2012年都有过外购基酒和酒精。但此后的2013年今世缘表示未外购基酒,且从此未再披露是否外购。

对于投资者的屡次询问,今世缘酒业也未给出明确回复,因此公司是否依靠外购基酒的方式来补充产能也疑点重重。而在今世缘无法让市场消除基酒外购、产能不足的担忧之前,其基酒产能能否支撑国缘四开“销量第一”,自然成为了另一个待解的疑点。

作为江苏“三沟一河”的重要一员,今世缘在苏酒中的地位仅次于洋河股份,也在去年挺进百亿阵营,营收净利润创下新高。不过从营收结构来看,今世缘的全国化推进依然十分缓慢,江苏以外市场占有率和消费者认可度并不算高。

2024年上半年财报数据显示,虽然今世缘省外营收增速达到36.39%,超过了省内的增速。但是其省外市场对总营收的贡献仅占8.2%。而纵向对比可知,今世缘2021年-2023年的省外营收占比仅为为7.01%、6.6%、7.2%,其全国化进程并不顺利。

横向对比同为苏酒的洋河股份,2023年其省外营收已超越省内市场,占比达到55.70%。很显然,今世缘与洋河股份的省外营收占比差距悬殊。而省外消费者对于洋河白酒大单品的认可度,也远高于今世缘。

在这种发展现状之下,今世缘更应该在推进全国化、完善销售渠道网、提升省外知名度以及自身产能硬实力等方面下功夫,在一个自己创造的“中度高端白酒500元价格带”细分领域争抢“销量第一”的行为,就显得没那么务实了。

还没有评论,来说两句吧...