将西凤酒与A股白酒标的进行一番华山论剑式的交锋后,可以发现,其营收的可信度和含金量大打折扣。总体上,西凤酒的“陈年旧疾”始终难以祛除,在症状变本加厉的情况下甚至不乏饮鸩止渴之举。

贴牌酒出身的华山论剑变成西凤酒营收主力,间接投射出贴牌标签和乱象成为西凤酒多年心病的事实。张正砍向贴牌产品的大刀也是“伤皮不伤骨”,华山论剑的壮大便是“打不过就招入”的明证。

不但招入,大商还摇身一变成为股东,张正都间接为他们打工,攻守之势异也。

1、上阵“父子兵”,助力张正百亿“军令状”

近期,西部产权交易网发布了一则《陕西西凤酒股份有限公司增资成交公告》。公告信息显示,西凤酒于近日完成了一笔增资,本次增资涉及五家企业,出资金额共计约4.89亿元,持股比例共计4.15%。

整体来看,参与本次增资扩股的股东“大有来头”,大都与西凤酒渊源颇深,关系复杂,有的过从甚密,有的利益攸关。以替西凤酒百亿营收立下汗马功劳的华山论剑品牌管理有限公司为例,至少在业绩和融资这两大层面深刻的烙下了一马当先、不可磨灭的贡献。

其一,跻身新股东之列,为西凤酒扩建项目提供资金弹药。

西凤酒在原先公告中,对增资事项设定了严格的约束性条件,曾强调为满足后续资本运作的规范要求,公司经销商、供应商及两者关联方不能参与本次增资扩股。然而理想很丰满,现实一地鸡毛。

事实是本轮增资扩股中的新股东,明显与西凤酒存在盘根错节、千丝万缕的利益关联。可见,西凤酒早期过度乐观的估计了市场各方对西凤酒的投资意向,融资难度陡然上升,资金压力可能相对有所凸显,否则也不会背离初衷,放宽原则,将关联方不能参与的限制束之高阁。

西凤酒资金链是否到了紧张的地步?从一些侧面可以见微知著,一方面,酒业强集中、强分化趋势凸显,当下众多上市酒企动销困难、库存高企,导致应收账款膨胀,合同负债走低,不少区域性上市酒企现金流告急;

另外,在此背景下,西凤酒还背负着相对沉重的债务包袱,资产负债率远高于行业整体水平。2019年-2022年分别为43.19%、51.95%、52.36%、52.72%,逐年走高。同期国内A股上市白酒企业资产负债率平均值分别仅为36.08%、34.92%、36.89%、34.66%,趋势性下滑,西凤酒偿债压力和利润侵蚀情况显然较一般上市酒企更为明显,相对而言资金链可能面临一定压力。

在增资进展不及预期的紧迫情形下,以华山论剑品牌管理有限公司为代表的众多关联方开始登场救急,纷纷跻身新股东之列,为西凤酒扩建项目提供资金支援。

天眼查显示,新股东扬州华耀智通股权投资合伙企业(有限合伙)的大股东为陕西海大投资合伙企业,后者的执行事务合伙人为董仕尧,而董仕尧正是华山论剑品牌管理有限公司法定代表人,华山论剑品牌管理有限公司则是华山论剑西凤酒全国总运营商,公司董事长为董小军。

据业内传闻,西凤酒大商董小军为董仕尧之父,同时据西凤酒招股书披露,董小军持有西凤酒0.8%的股权,可见其与西凤酒关系密切、利益纠缠较深。

不过,对于资金链是否紧张的问题,陕西西凤酒股份有限公司总经理张周虎对《酒业内参》表示:“西凤酒增资公开的信息已经表明,募资主要是为了扩建几个项目,不存在资金链紧张这事。”

中国酒业独立评论人肖竹新对《酒业内参》表示,西凤酒股份有限公司的发展高度依赖经销商,本次入股的王延安(陕西禧福祥集团董事长)就是西凤酒6年和15年的独家代理商,还有西凤酒华山论剑的代理商。

在肖竹青看来,西凤酒股份有限公司目前是希望与经销商形成更紧密的股权伙伴关系,巩固生死与共、患难与共的联系,彼此成就彼此地为对方创造价值。“心往一处想,劲往一处使,这样的股权架构有利于西凤酒的业绩可持续增长。” 肖竹新强调。

其二,担纲西凤酒征战百亿营收的先锋角色,华山论剑已经成为西凤家族中的领军品牌,既是省外市场的第一大战略单品,又是省内市场家喻户晓的陕酒名片。

事实上,华山论剑原先并非嫡系,只是西凤酒的贴牌开发产品,不过市场认可度高、销量大,品牌影响力较广。华山论剑早在2021年销售额就已超过20亿,占据西凤酒厂总销售额的四分之一左右,其风头一度盖过西凤嫡系酒。

换言之,正是借力出身贴牌开发的董小军等大商,西凤酒董事长张正的百亿征途才攻城拔寨,势如破竹。

历数华山论剑近年的贡献,2022年顺利完成超20亿销售额的任务,23年销售额未公开,但总经理张周平曾透露,2023年华山论剑西凤酒以超过20%的增幅,提前26天完成了年度销售任务,取得了历史性跨越。据此推测,销售额应位于25亿-30亿区间,在西凤酒百亿版图中举足轻重,左右发展局势。

西凤酒百亿庆典暨2023年度全球经销商、供应商表彰大会

西凤酒百亿庆典暨2023年度全球经销商、供应商表彰大会强劲的业绩带来强大的底气,董小军多次重点强调,在合作盟友们的鼎力支持和不懈努力下,华山论剑西凤酒已成为西凤酒在陕西省外市场的第一大战略单品。正因如此,今年董小军被授予了西凤集团“六星百亿功勋奖”奖章。

华山论剑品牌管理有限公司营销总经理吕战平也豪情满怀的宣称,近年来华山论剑在品牌知名度、市场营销力、渠道掌控力、资源整合力、社会影响力、市场销售份额、消费热度等方面,正不断向高质量发展目标高效迈进,已然成为西凤家族当中的领军品牌和省内市场家喻户晓的陕酒名片。

2、华山论剑背后弊端,潜伏反噬危险?

长期以来,几大核心经销商的销售业绩往往占据西凤酒半壁江山以上,相当于这些大商掌控着西凤酒的命运大动脉。如今,以华山论剑为代表的核心经销商摇身一变,跻身西凤酒股东之列,更进一步的加深了双方的利益捆绑。

辩证来看,这种模式实际上利弊参半,甚至潜伏反噬危险。比如关联交易增多加大上市阻力,贴牌酒标签更加挥之不去,并带来复杂纷乱的管理难题,同时西凤酒对整体品牌经营的主导权可能变弱或旁落、业绩的稳定性和可持续性面临挑战。

弊端一,IPO闯关难上加难,本次增资的新股东身份背景较为敏感,牵涉关联交易,上市或更加渺茫。

梳理发现,五家股东增资金额的大小与西凤酒“亲疏远近”几乎呈现出高度的对应关系,因此,西凤酒新一轮上市冲刺极有可能会因为股权结构、关联交易等缺陷再次夭折。

如果把规模相近、性质相仿,而且同样筹备上市多年仍旧毫无结果的国台酒业作为对照,就会发现这种担忧不无道理。西凤酒2023年才号称完成“百亿营收”,而国台酒抢先一步在2021年便高调宣布“突破百亿”。

不过,国台酒业营收“破百”屡遭业内质疑争论,其中诟病最集中一点便是国台酒业与其母公司集团旗下企业之间的关联交易,而这种复杂的交易关系和不健全的治理结构,也被业内观察者归结为国台酒业IPO屡战屡败的根源之一。

弊端二,贴牌酒出身的华山论剑变成西凤酒营收主力,间接投射出贴牌标签和乱象成为西凤酒多年心病的事实。

近年来华山论剑异军突起,助力西凤酒攻克百亿目标,在董事长张正眼中,他对这一切真的自始至终乐见其成吗?

据多家媒体报道,此前,由于香型小众、知名度低,而且产能不足,西凤酒选择从外部酒厂采购其他香型成品酒,合作生产贴牌产品。西凤酒在销售上采取包销制,经销商拥有包括酒体的设计、包装的设计、市场营销、品牌建设、在指定区域内独家销售系列产品的权利。

有统计显示,此前西凤酒市面上的贴牌酒曾高达2000余种,触目惊心,而华山论剑也正是从这2000余种贴牌酒的激烈竞争中脱颖而出。不过,经销商对产品一手包销的模式,虽然可以大幅提升业绩,但极易导致厂家主导权弱化,市场乱象丛生,盈利能力不足。

2019年,西凤酒换帅,董事长张正上任后的一大重要举措便是力推西凤酒主品牌,向红西凤、老绿瓶聚焦,同时砍掉贴牌产品,推动渠道改革,降低对大商的依赖,整顿渠道乱象。然而,由于西凤酒和贴牌厂商之间的利益关系错综复杂,董事长张正砍向贴牌产品的大刀也只是“伤皮不伤骨”,华山论剑的壮大便是“打不过就招入”的明证。

弊端三,过度依赖独立性强的大商和贴牌产品,不但导致销售业绩的含金量大打折扣,而且业绩的稳定性和可持续性也会日趋脆弱。

对于西凤酒销售成绩的可信度和含金量,本次增资事项给投资者提供了一个观测窗口。根据公告,西凤酒估值约为117.8亿元,可以对比A股白酒板块相应标的,进行一番华山论剑式的交锋,间接衡量IPO屡次落空的西凤酒在A股“称重机“下究竟几斤几两。

首先,在百亿附近的营收梯队中,西凤酒估值远低于、舍得、,可见其营收含金量之低。据《酒业内参》报道,截至8月7日,2023年营收水平处于百亿左右的今世缘、舍得、迎驾贡酒市值分别为561.77亿、183.91亿、420.72亿,即便是白酒板块营收贡献68.23亿、屠宰业务亏损严重的,也靠白酒业务撑起了127.44亿的市值。

其次,在百亿附近的市值阵营中,西凤酒只能与、、等低线酒企等量齐观,其营收可信度大打折扣。据《酒业内参》,截至8月7日,酒鬼酒、金徽酒、伊力特市值分别为133.19亿、92.42亿、77.27亿,与西凤酒117.8亿元的估值较为接近,然而,这3家酒企2023年营收远远低于西凤酒高调宣扬的103.4亿,分别为28亿、25亿和22亿。

可见,在投资者眼中,西凤酒投资价值与其宣称的“百亿营收“有所不相匹配,仅仅和营收30亿以下的低线酒企旗鼓相当。另外,盈利能力是估值中至关重要的核心因素,西凤酒的盈利水平也非常低下。一方面,市值体量与西凤酒接近的酒鬼酒、金徽酒、伊力特,2023年净利润分别为5.4亿、3.2亿和3.3亿,如果根据相对估值中参照市盈率比较,西凤酒百亿营收下的盈利状态显得较为不足。

制图:酒业内参;数据来源:2023年西凤酒增资扩股公告

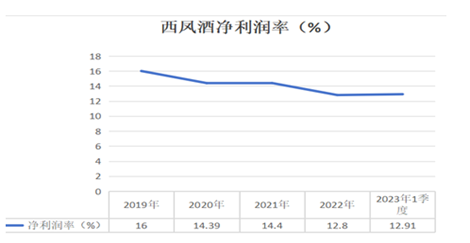

制图:酒业内参;数据来源:2023年西凤酒增资扩股公告事实上,低下的毛利率、净利率已经反映了西凤酒差劲的盈利能力。在公开的可得信息中,2017年时西凤酒毛利率为30.15%,与彼时白酒上市公司毛利率动辄70%、80%相比,差距刺眼。

此外,值得注意的是,根据今年发布的《2023胡润品牌榜》,西凤酒在酒类品牌价值排名中排名第二十三,品牌价值35亿元,跌幅13%,落后于同期过百亿的今世缘。品牌价值滑坡,显然和一直以来尾大不掉的贴牌痼疾密不可分。

还没有评论,来说两句吧...