来源:固收彬法

【天风研究·固收】 孙彬彬/隋修平/马戎(联系人)

摘 要

与其他债券利率相比,CD利率8月调整以来盘桓不下,怎么看?

首先,供给似乎不是存单利率盘桓不下的主要原因。

需求角度重在非银,原因有三:

第一,7月降息以来资金面总体稳定,但是和DR001利差有所走阔,非银负债和流动性相对承压。

第二,在央行监管和债市交易活跃度降低的背景下,或许因为机构止盈、或许因为净值波动带来的理财或者机构赎回,又或许是出于对9月季末流动性管理的预防性动机,有关非银机构降低了CD的配置。

第三,CD久期偏短,在动态收益方面存在不足。

8月底以来,市场可能在关注监管或有压力的同时,短期交易降息或降准。降息降准交易预期下,市场可能还是倾向于先做陡曲线、追求动态收益。2-5年国债虽然静态比CD低,但是考虑久期和动态,从短期策略考虑似乎优于CD,这是现阶段市场的考虑,客观上也暂时拉低了CD需求。

此外基于套利而存在的境外机构行为可能是影响CD利率走势的或有因素。

市场交易存在竞争压力,如果央行迟迟不降息,同时资金平稳,CD的静态配置价值较为突出,仍可参与。

对于债市,短期可考虑做陡曲线,中期仍然关注做平曲线的可能。静态考虑,账户可以哑铃型,比如一年CD加30年国债,适度关注组合流动性,负债稳定的机构可考虑久期加在信用上。

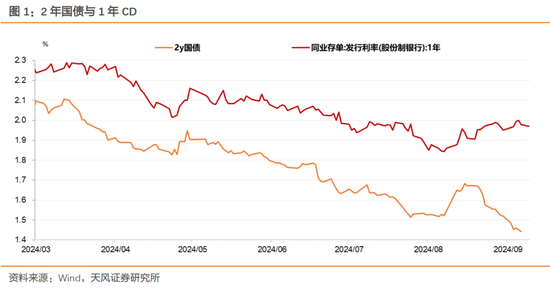

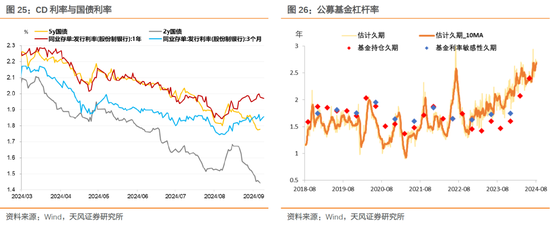

7月降息后,CD利率先下后上,进入9月后1年期CD利率在靠近2.0%的水平,基本回升至降息前位置。

其他债券市场品种在8月调整后即转为下行,甚至创下新低,而CD利率则维持在近期高位。为什么?

1. 是供给原因吗?

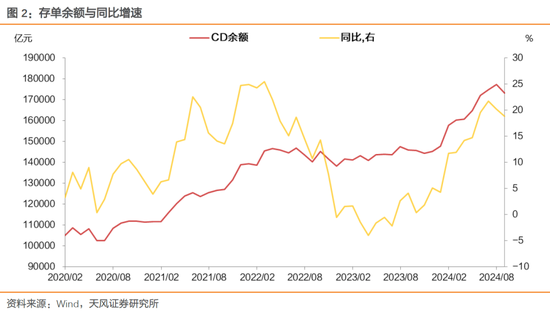

从发行供给观察,三季度整体存单净融资规模相比二季度下滑,与去年同比仅略有增加。

按照银行类别观察,国有大行存单余额进一步上升,加权发行期限也在上升,符合历史上跨季前银行主动补充中长期限负债的季节性特点,而股份行余额则表现为缩量。

有大行是否面临资产负债压力?

从发行情况观察,一二级利差没有显著走阔,对比历史,大行提价发行可能并不显著。与此同时,大行融出资金也相对平稳。

2023年四季度银行资产负债压力增大,市场观察到大行提价发行CD现象,表现为国有大行一二级利差上升(发行利率-二级收益率)。

而在规范手工补息的背景下,市场观察到金融脱媒导致大行融出显著减少。

我们预计银行整体资产负债压力可控,国有大行或有受政府债供给等局部影响。

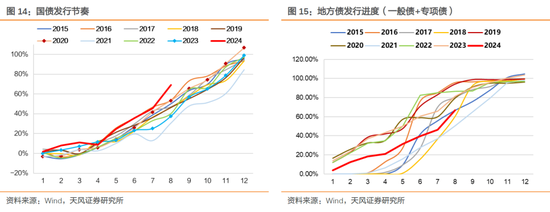

7月政治局会议 强调加速专项债发行后,政府债净融资显著提速,8月政府债券净融资预计在1.8万亿元(按发行统计),显著高于二季度。

总体上,供给似乎不是存单利率盘桓不下的主要原因。

是需求端的原因?

2. CD需求端变化怎么看?

2.1. 非银负债压力浮现?

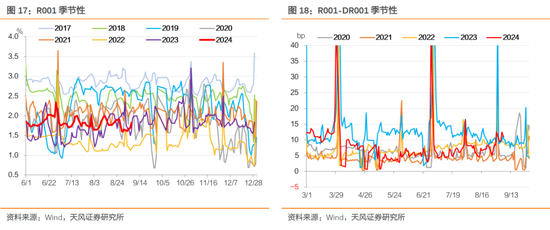

4月规范手工补息后存款出表,非银资金面充裕,R001与DR001的利差维持稳定低位。7月开始虽然总体资金面仍算稳定,但是非银资金面出现边际收敛,尤其是8月以来,R001和DR001的利差显著走阔。

非银负债压力增加,一方面或许因为前期规范手工补息带来的影响在衰退。

参考二季度货政报告表述:

自4月上旬指导自律机制启动违规手工补息整改工作,截至6月末,21家全国性银行整改进度已超9成。经测算,整改工作完成后,银行节省的利息支出接近一次降低存款利率的效果。规范银行存款手工补息行为,有利于强化存款利率调整效果,提高银行利率定价能力,维护市场合理竞争秩序,缓解银行净息差收窄压力,增强其支持实体经济的能力。

另一方面,可能和7月降息之后的债市监管有一定关系。

2.2. 止盈+赎回+预防=或有抛售?

从机构行为来看,非银机构在今年二季度大幅增持了CD,这构成前期CD利率下行的基础。

4月以来,同业存单托管规模增加16623亿元,广义基金为最主要的增持机构,增持10739亿元,其次是境外机构,增持3254亿元。

从二级交易数据来看,二季度以来主要是保险、农商行、非法人产品、理财、基金增大了CD配置。

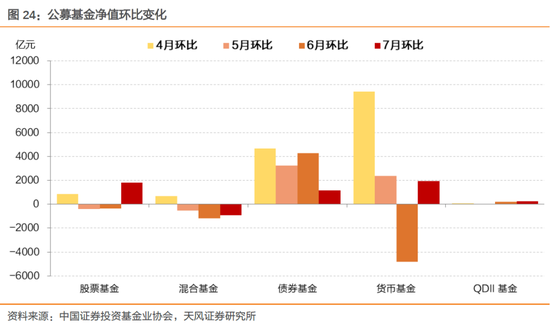

7月以来理财从同比多买转为同比少买。进入8月后,基金、货基大幅净卖出CD,理财净买入规模也有同比下滑,可能与机构赎回与抛售压力有关。

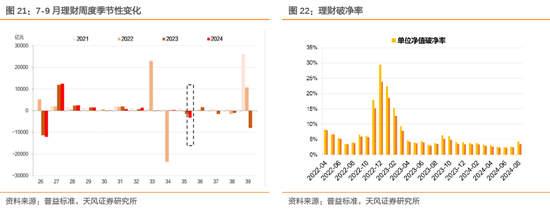

我们观察到8月最后一周理财规模显著下滑,理财单位净值破净率也有所上升。

上半年理财规模增加,从配置结构观察主要增配公募基金。

8月以来,合理外推理财等机构或许存在赎回公募基金和资管的行为。

基金和资管等账户可能因此承压,短期内降低了CD配置需求,甚至有抛售的可能。

参考二级交易数据,8月基金、货基净卖出CD规模分别为1676亿元和2535亿元。

除此之外,对于9月跨季预防性考虑,或许也是部分机构现阶段对于CD有所谨慎的原因。

8月末市场最终归于平稳离不开央行投放大额流动性 加以对冲、及时阻断了市场扰动的螺旋升级。

进入9月季末月,无论是机构止盈诉求、居民投资行为变化,还是政策预期的或有扰动,都可能进一步提高市场内在的不稳定性。而且季末赎回压力可以通过预期机制自我实现。考虑到三季度跨季阶段或有资金回表与赎回压力,非银可能会阶段性增强流动性储备,特别是叠加三季度机构还有止盈诉求。

因此,在央行监管和债市交易活跃度降低的背景下,止盈、净值波动带来的赎回、预防性动机,是7月降息以来,特别是8月以来的主要机构行为。

2.3. CD静态虽好,但无动态

CD久期偏短,在动态收益方面存在不足。

结合公募基金测算久期数据,和8月底以来市场行为数据观察,市场可能在关注监管或有压力的同时,短期交易降息或降准。

降息降准交易预期下,市场可能还是倾向于先做陡曲线、追求动态收益。

2-5年国债虽然静态比CD低 ,但是考虑久期和动态,从短期策略考虑似乎优于CD,这是现阶段市场的考虑,客观上也暂时拉低了CD需求。

2.4. 关注外资行为或有变化

从托管数据看,4月以来境外机构主要增持同业存单,幅度显著高于季节性。

外资大幅配置CD或与人民币即期汇率贬值压力+远期升值预期下的汇兑收益有关。

不过,在中美货币政策差异收敛预期的大背景下,美元走弱可能推动企业结汇,带动人民币升值和掉期点收窄,外资机构的CD需求或许与二季度有一定区别。

3. 小结

与其他债券利率相比,CD利率8月调整以来盘桓不下,怎么看?

首先,供给似乎不是存单利率盘桓不下的主要原因。

需求角度重在非银,原因有三:

第一,7月降息以来资金面总体稳定,但是R001和DR001利差有所走阔,非银负债和流动性相对承压。

第二,在央行监管和债市交易活跃度降低的背景下,或许因为机构止盈、或许因为净值波动带来的理财或者机构赎回,又或许是出于对9月季末流动性管理的预防性动机,有关非银机构降低了CD的配置。

第三,CD久期偏短,在动态收益方面存在不足。

8月底以来,市场可能在关注监管或有压力的同时,短期交易降息或降准。降息降准交易预期下,市场可能还是倾向于先做陡曲线、追求动态收益。2-5年国债虽然静态比CD低,但是考虑久期和动态,从短期策略考虑似乎优于CD,这是现阶段市场的考虑,客观上也暂时拉低了CD需求。

此外基于套利而存在的境外机构行为可能是影响CD利率走势的或有因素。

市场交易存在竞争压力,如果央行迟迟不降息,同时资金平稳,CD的静态配置价值较为突出,仍可参与。

对于债市,短期或考虑做陡曲线,中期仍然关注做平曲线的可能。静态考虑,账户可以哑铃型,比如一年CD加30年国债,适度关注组合流动性,负债稳定的机构可考虑久期加在信用上。

风 险 提 示

广义财政发力超预期、资产价格波动超预期、金融风险事件

- END -

证券研究报告:《存单利率下行阻力是什么?》

对外发布时间:2024年9月9日

报告发布机构:股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

还没有评论,来说两句吧...