炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

三年亏损67亿元。

你或许没注意到,手里的小米、OPPO、荣耀或联想手机能充电快、续航久,背后其实藏着一个“科技小秘密”——氮化镓功率半导体。“氮化镓”是第三代半导体材料,具有高效率、低能耗的特性。凭借这项“黑科技”,英诺赛科顺利得到小米、OPPO、荣耀、联想等客户的青睐。

近日,英诺赛科向资本市场发起冲刺,正式向港交所递交了《招股书》。不仅如此,英诺赛科还是全球排名第一的氮化镓功率半导体公司(按2023年收入计算)。

英诺赛科背后的灵魂人物是曾任美国宇航局(NASA)首席科学家的骆薇薇。她于2017年回国创业,带领公司在7年内获得了超过60亿元的融资,连董事长曾毓群也参与了个人投资。如今,英诺赛科估值已达到235亿元,一跃成为苏州的“独角兽”公司。

尽管光环加身,但英诺赛科的财务表现却不尽如人意,过去三年累计亏损达67亿元,同时还面临“全球汽车半导体巨头”英飞凌的专利诉讼压力。在万众瞩目中,英诺赛科的IPO能否化危为机,创造新的资本故事?

小米、OPPO为客户

公司三年亏损67亿元

氮化镓是做什么的?氮化镓不仅让手机充电速度更快、充电器更小巧,还大幅提升了电动汽车的续航能力。此外,它也可以延长智能音箱、摄像头等智能家居设备的使用寿命。

因此,氮化镓正在成为芯片、半导体行业内的关注焦点。半导体材料为芯片的基础,在经历了第一代硅材料和第二代砷化镓材料的革新后,第三代半导体材料——氮化镓(GaN)出现。

在这波浪潮中,2017年,专注于氮化镓的公司——英诺赛科成立。其拥有全球最大的氮化镓功率半导体生产基地,月产1万片晶圆,并且是全球首家实现8英寸硅基氮化镓晶圆量产的公司。

在消费电子领域,英诺赛科还与小米、OPPO、vivo、荣耀、联想等知名品牌合作。此外,公司也进入了电动汽车和自动驾驶领域,推出了100V车规级氮化镓器件,用于激光雷达、汽车电压转换等场景。

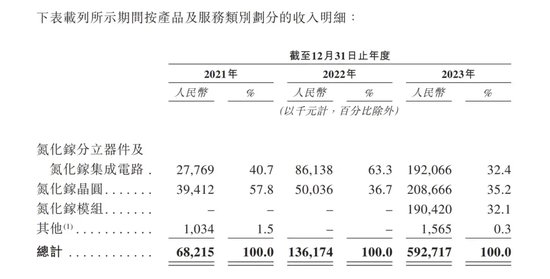

目前,英诺赛科的产品线涵盖氮化镓分立器件/集成电路、氮化镓晶圆、氮化镓模组。2023年,这三大业务的收入占比相对均衡,分别为1.92亿元、2.09亿元和1.9亿元,占营收的比例均为30%以上。

图源:《招股书》

具体看,在2022年以前,英诺赛科并没有模组收入。直到2023年,宁德时代成为英诺赛科的第一大客户,模组业务才实现了从0到1.9亿元的变化,其占营收的比例为32.1%。

在宁德时代的“加持”下,到2023年,英诺赛科在全球氮化镓功率半导体领域排名第一(按2023年收入计算),市场占有率达到33.7%。

报告期内,英诺赛科营收持续增长。2021年至2023年,公司营收分别为6821.5万元、1.36亿元和5.93亿元。

净利润方面,虽然英诺赛科的亏损正在不断收窄,但仍未实现盈利。2021年至2023年,公司净利润分别为-34亿元、-22.01亿元和-11.03亿元,累计亏损达67.04亿元。

对此,英诺赛科表示,持续亏损原因在于生产设备大幅折旧、大额研发开支、销售及营销开支较大等原因。

具体看,2021年至2023年,公司的销售及营销开支分别为2840万元、6930万元、9010万元。而研发开支正在呈逐年下降态势。《招股书》显示,2021年至2023年,英诺赛科的研发开支分别为6.62亿元、5.81亿元和3.49亿元,占营收的比重分别为970.02%、426.73%、58.84%,也呈持续下降态势。

与两大巨头打“专利战”

谁动了谁的奶酪?

在国内,拥有小米、OPPO、vivo、荣耀、联想、宁德时代等客户的同时,根据《招股书》可知,英诺赛科也在加速布局海外市场,计划在海外设立研发和生产中心,同时建立销售中心,进一步拓展国际业务。为了抢占海外市场,公司组建了63人的团队,专门针对国际知名客户展开重点拓展工作。

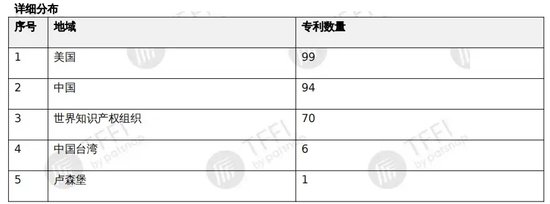

截至2023年年底,英诺赛科在全球拥有约700项专利和专利申请,涵盖了芯片设计、器件结构、晶圆制造等核心技术。据科技创新和知识产权信息服务商 “智慧芽”数据显示,公司目前拥有270项发明专利,其中涉及美国地区的专利有99个,占比约36.67%。这也引起了国际巨头的警惕。

图源:智慧芽

美国的宜普公司(下称“EPC”)和德国的英飞凌,两家公司均指控英诺赛科侵犯了其在氮化镓(GaN)功率器件领域的专利。

具体看,英诺赛科和EPC的 “战役”可以追溯到2023年5月,EPC向美国法院和国际贸易委员会(ITC)同时发起诉讼,指控英诺赛科侵犯了它的四项核心专利,并要求赔偿和禁令。

这四项专利涉及氮化镓功率器件的核心技术,不过经过一番较量,EPC主动撤回了其中两项专利的指控,但编号为“8350294”(下称“294”)和“8404508”(下称“508”)的专利依然在审查中。

据“专利数据库”显示,294专利涉及的是补偿栅极的MISFET(金属绝缘半导体场效应晶体管),而508专利更为关键,涉及增强型氮化镓高电子迁移率晶体管(HEMT)。

英诺赛科在《招股书》中专门提及到,公司专有的高散热封装技术就是为氮化镓高电子迁移晶体管(HEMT)而设计,解决了其平面结构以及紧凑尺寸和高功率密度带来的挑战。该技术创造了一种专为氮化镓 HEMT量身定制的独特而高效的散热解决方案。

也就是说,若508的专利被诉侵权,英诺赛科专有的高散热封装技术可能会受影响。

此外,关于专利209的技术,一位在头部半导体设计公司工作的技术员刘鹏表示,补偿栅极的MISFET(金属绝缘半导体场效应晶体管)及其制造方法对提升氮化镓晶体管的功率密度、开关速度和散热性能至关重要。

图源:专利数据库

不止于此,EPC在上诉中还指控英诺赛科从自己手里“挖走”了两名员工,这两名员工后来成为英诺赛科的首席技术官和销售总监。两人加入英诺赛科后,推出了与EPC关键性能指标几乎相同的产品,甚至声称“完全兼容”EPC的技术,并积极向EPC的客户推销。

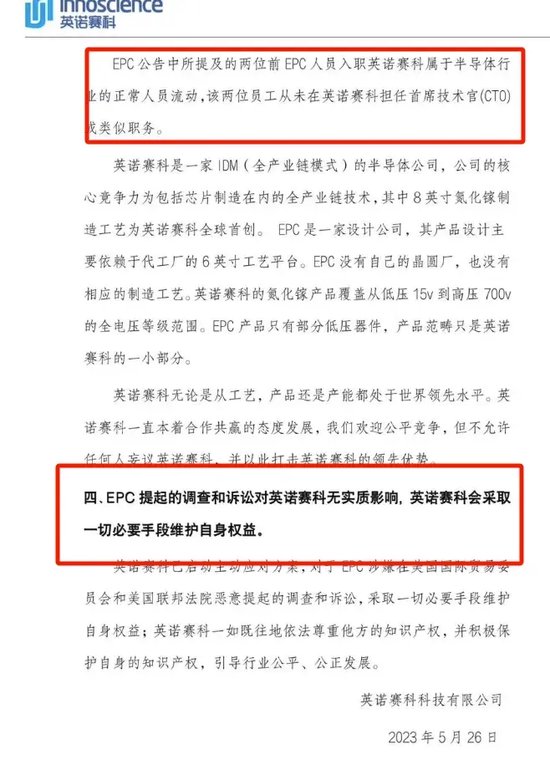

对此,英诺赛科于2024年5月26日在官方公众号上发布声明称,EPC公告中的陈述与事实严重不符,此举为EPC为破坏英诺赛科的竞争优势而采取的非法竞争手段。此外,两位前EPC人员入职英诺赛科属于半导体行业的正常人员流动,且该两位员工从未在英诺赛科担任首席技术官(CTO)或类似职务。

图源:英诺赛科 公众号

2024年7月,美国ITC初步裁定,英诺赛科未侵犯“508”专利,但确实在“294”部分专利上存在侵权行为。

对此,康瑞律师事务所吴贵明律师表示,判断技术人员跳槽是否构成商业秘密侵权,首先要判断涉及的商业秘密是否成立,也即涉案的技术与经营信息是否符合不为公众所知、具有商业价值且采取了保密措施这三项条件。然后再看是否相关技术人员跳槽带走了这些技术信息并应用于后一企业。

实际上,中国在半导体领域的发展一直都面临着国外技术封锁的挑战。据新媒体“洞察3C前沿”报道称,中国在高端芯片的制造工艺上仍然依赖国外先进的光刻机和EDA设计软件;以及芯片制造的关键材料,如光刻胶和硅片,大部分仍需进口。

而半导体技术就像是我们生活中的“隐形发动机”,看似不起眼,却在各类电子设备中无处不在。从你每天用的手机、笔记本,到汽车的智能系统,再到医院的先进医疗设备,半导体芯片都扮演着关键角色。没有这些小小的芯片,我们连享受的超快充电体验也会大打折扣。

京铭资本董事长刘翔也表示:“前两代半导体材料已经达到物理极限,想要突破,必须依靠氮化镓等第三代新材料。”

而英诺赛科的麻烦还不止来自EPC,德国巨头英飞凌也向它发起了专利诉讼。

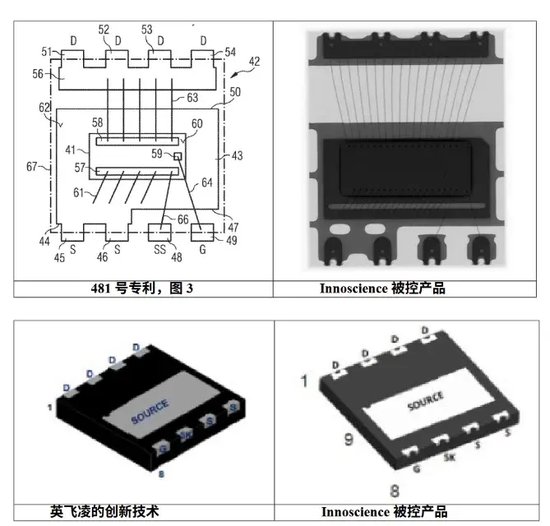

2024年3月,英飞凌(奥地利子公司)在美国加州北区法院提起诉讼,称英诺赛科侵犯了它的专利号为“US9899481”的专利,该专利涉及一种横向晶体管装置和具有源感应功能的软件包。

据新媒体“企业专利观察”报道,在起诉书中,英飞凌详细地描述了英诺赛科相关产品技术与英飞凌方的相似性,并给出对比图示。

图源:起诉书

6月4日,英飞凌又向德国慕尼黑地方法院提起相应专利诉讼。慕尼黑地方法院则在6月12日发布了初步禁令,命令英诺赛科不得在纽伦堡的“PCIM Europe 2024”展会上展示涉侵权产品。

英诺赛科对此回应称,禁令仅限于展会活动,并不会影响其他销售。

英飞凌进一步“加大火力”,2024年7月23日,其将起诉的专利数量从1项增加至4项,新增专利号分别为US8686562、US9070755、US8264003,分别为耐火金属氮化物封端电触点及其制作方法、具有高漏极指端的晶体管、合并共源共栅晶体管。

2024年8月3日,英诺赛科再次公开表示:“英飞凌的相关指控缺乏依据,其涉案专利不具备有效性,因此,相关诉讼不会对英诺赛科的现有产品销售和正常经营产生影响。”

尽管这些专利纠纷在全球市场引发了不少关注,但英诺赛科在《招股书》中表示,公司很有可能在每起知识产权诉讼中取得有利结果,此类法律诉讼不太可能对业务运营及财务表现产生重大不利影响。

不过,背后的风险还是不可忽视。公司表示,这些诉讼尚处于初期阶段,如果判决不利,公司可能会被禁止生产或销售侵权产品及/或责令支付金钱赔偿。

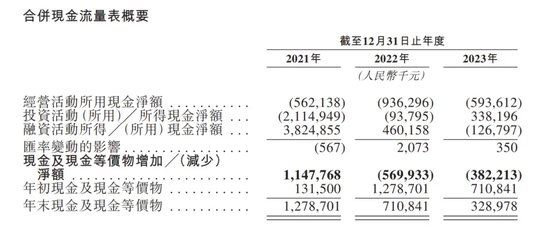

而《招股书》显示,2021年-2023年,公司经营活动所用现金净额分别为-5.62亿元、-9.36亿元及-5.94亿元。

图源:《招股书》

从业务上看,英诺赛科的产品虽然主要销往国内市场,但在海外市场的营收占比也在逐年上升。《招股书》显示,英诺赛科在硅谷、首尔和比利时等地设立了子公司,到2023年,英诺赛科的海外市场收入从2021年的20万元增长到5800万元,营收占比从0.3%上升至9.8%。

吴贵明律师表示,如果美国ITC最终确认英诺赛科侵犯了专利权,英诺赛科可能会面临在美国市场的销售禁令、产品扣押等国际贸易限制,也即其产品无法进入美国市场。由于专利保护具有地域性,如果只是在美国被判定侵权并禁售,而在中国或其他国家没有相关判决,英诺赛科依然可以在中国或其他国家正常销售这些产品。

北京德和衡律师事务所高级联席合伙人房宝盛律师表示,如果英诺赛科的核心技术被判定侵权,可能会影响公司IPO计划。除此之外,其在海外市场的拓展上也会更加困难。被认定侵权后,会让其他持有类似专利的实体(比如其他半导体公司)也提起专利侵权诉讼、或鼓舞其在已提起诉讼中的期望值,这种连锁反应容易导致其在更多的发达国家面临专利法律风险,并可能导致更多的市场难以进入。

中国企业资本联盟中国区首席经济学家柏文喜也表示,负面新闻可能会损害公司的国际形象,使得潜在客户和合作伙伴对英诺赛科的信任度下降。在某些情况下,败诉还可能导致与客户的合同违约,进一步影响公司的财务状况和市场地位。

NASA首席科学家回国创业

被曾毓群押注

英诺赛科的故事背后,是一位女科学家回国创业的故事。

公司创始人骆薇薇现年54岁。她获得新西兰梅西大学应用数学博士学位后,在NASA工作了15年,从高级项目经理一路晋升至首席科学家。不过,骆薇薇却不满足于现状。2015年底,她凭借对第三代半导体行业的敏锐洞察,毅然回国创业。

2017年,英诺赛科在她的带领下成立。

在她的团队中,精英云集。根据《招股书》可知,CEO吴金刚是中国科学院兰州化学物理研究所的物理化学博士,曾担任(688981.SH)的技术研发副总裁。

CFO钟山目前负责公司财务管理及投融资工作。在加入英诺赛科之前,钟山曾在药业集团(600380.SH)担任多个职务,自2020年起还担任思摩尔国际(6969.HK)的独立非执行董事。2024年5月,钟山被任命为英诺赛科的执行董事。

在这几位“大佬”的带领下,英诺赛科迅速崛起。截至2023年底,公司拥有397名研发人员,并完成了五轮融资。吸引了朗玛峰创投、招银国际、华业天成、钛信资本、中天汇富、国民创投和毅达资本等知名投资方,此外,苏州、深圳和珠海的地方产业基金也为公司注入了重要支持。

2024年4月,英诺赛科完成了E轮融资,融资金额为6.5亿元,公司投后估值达235亿元,合计五轮融资金额超过60亿元。

最引人注目的莫过于英诺赛科股东名单中的一位重量级个人投资者——宁德时代董事长曾毓群。2021年,曾毓群以个人名义向英诺赛科投资2亿元,这是他首次以个人身份投资半导体公司。

2023年4月,曾毓群将其持有的股份无偿转让给了配偶洪华灿,目前洪华灿持有英诺赛科1.78%的股权。按照E轮估值计算,这笔投资已经实现了翻倍增长。

目前,骆微微直接或间接控制公司约34.48%的股权。

随着英诺赛科冲刺IPO,这家由NASA首席科学家骆薇薇创办的半导体公司,已经站上了资本市场的风口浪尖。面临亏损和专利战的挑战,这匹半导体领域的“黑马”能否在资本市场上,跑出一份漂亮的成绩单呢?

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

还没有评论,来说两句吧...