出品:新浪财经创投Plus

编辑整理:shu

中国基金业协会数据显示,2024年9月新增登记私募股权、创业投资基金管理人共14家,与8月持平,较2023年同期微降6.7%;新增备案私募股权投资基金、创业投资基金合计303只,环比小幅提升3.1%,而2023年9月同指标为680只。月内已注销私募股权、创业投资基金管理人共42家,其中73.8%为主动注销。

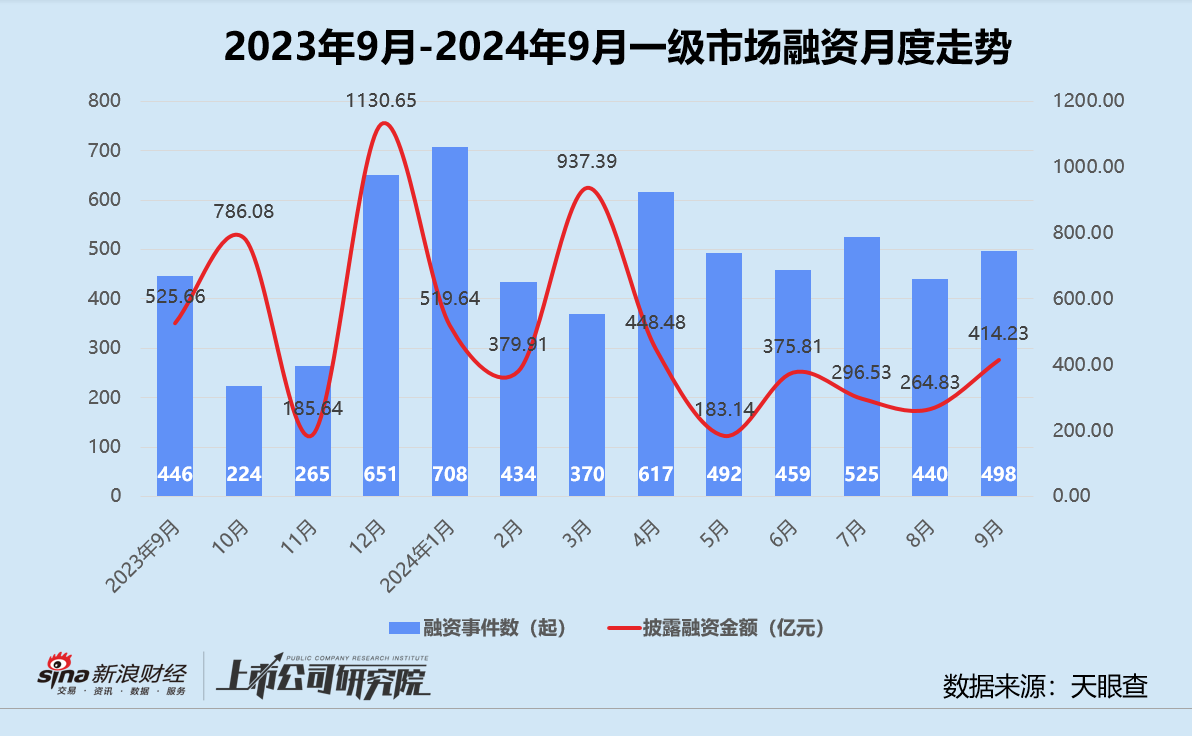

据公开数据不完全统计,9月国内一级股权投资市场共发生498起融资事件,较2023年9月增长11.7%,较同年8月增长13.2%;披露总金额录得414.23亿元,虽然环比显著提高56.4%。但同比仅恢复至78.8%。平均每笔融资额约为8317.81万元,而2023年9月同指标为1.18亿元,降幅接近30%。

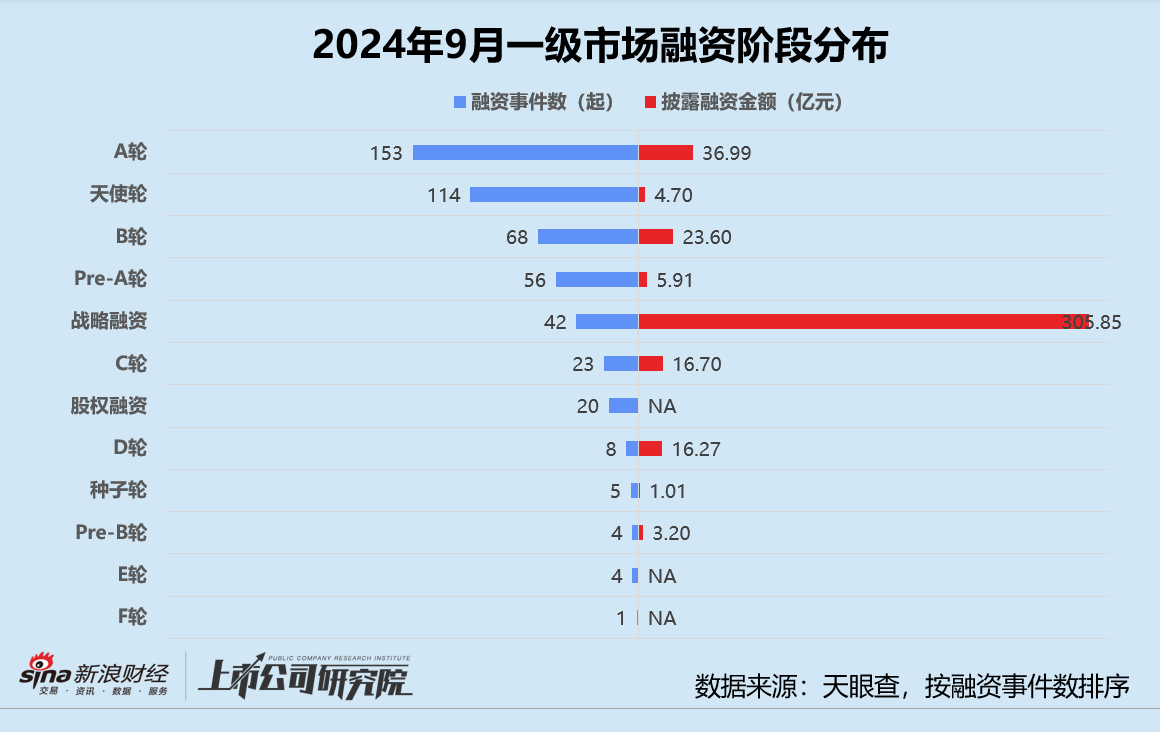

从融资阶段分布来看,早期阶段的种子轮、天使轮、Pre-A轮和A轮融资事件共有328起,约占融资事件总数65.9%,与8月相比增长近4个百分点。A轮融资事件数蝉联第一,约占比30.7%,环比提升超5%。

就披露的融资金额而言,战略融资轮以305.85亿元稳居榜首,约为第二名A轮同指标的8.27倍。规模在10亿元以上的大额融资事件中,战略融资轮事件数占比超83%,皖芯集成、长鑫新桥和鲁花集团融资总额高达233.39亿元,约占战略融资轮披露融资额76.3%。受快仓智能和奥松电子大额融资事件影响,D轮融资事件数和金额分别环比增长14.3%、226.0%。

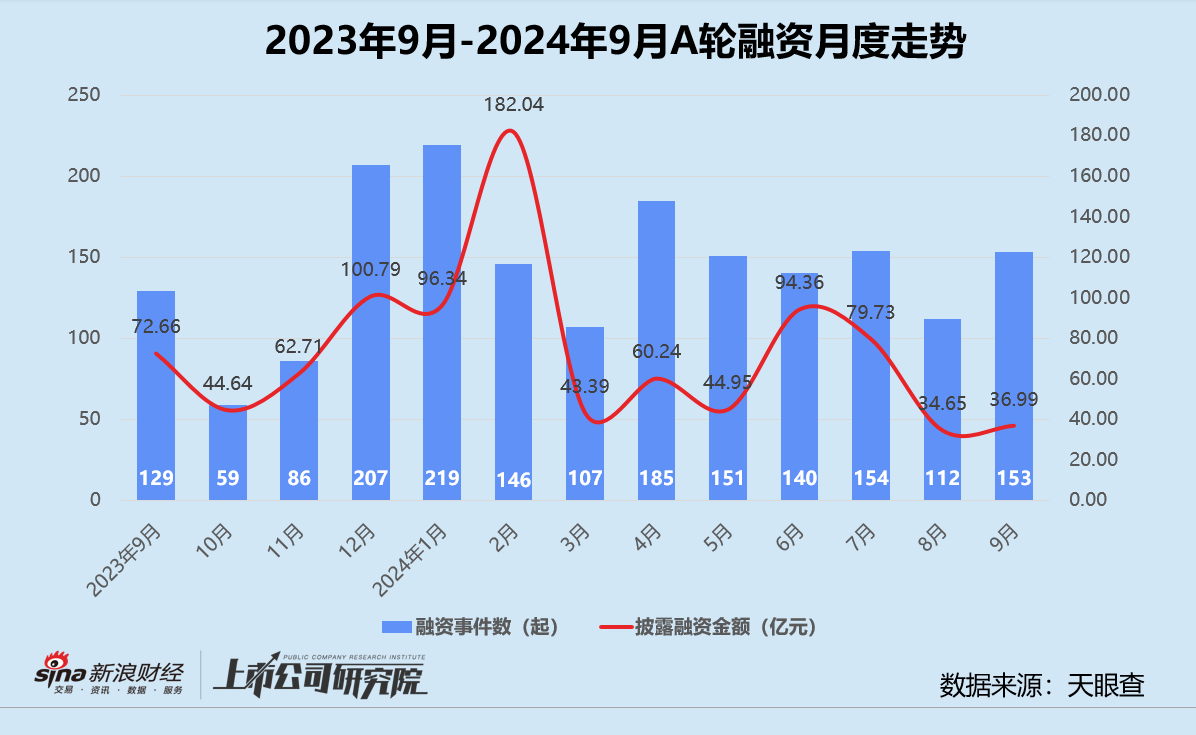

结合往期数据分析,本月融资频率最高的A轮,融资事件数较2023年9月增长22.2%,但披露融资金额近乎“腰斩”,已是连续第四个月同比双位数减少。与今年8月相比,两项指标有所回升,分别增长36.6%、6.7%。

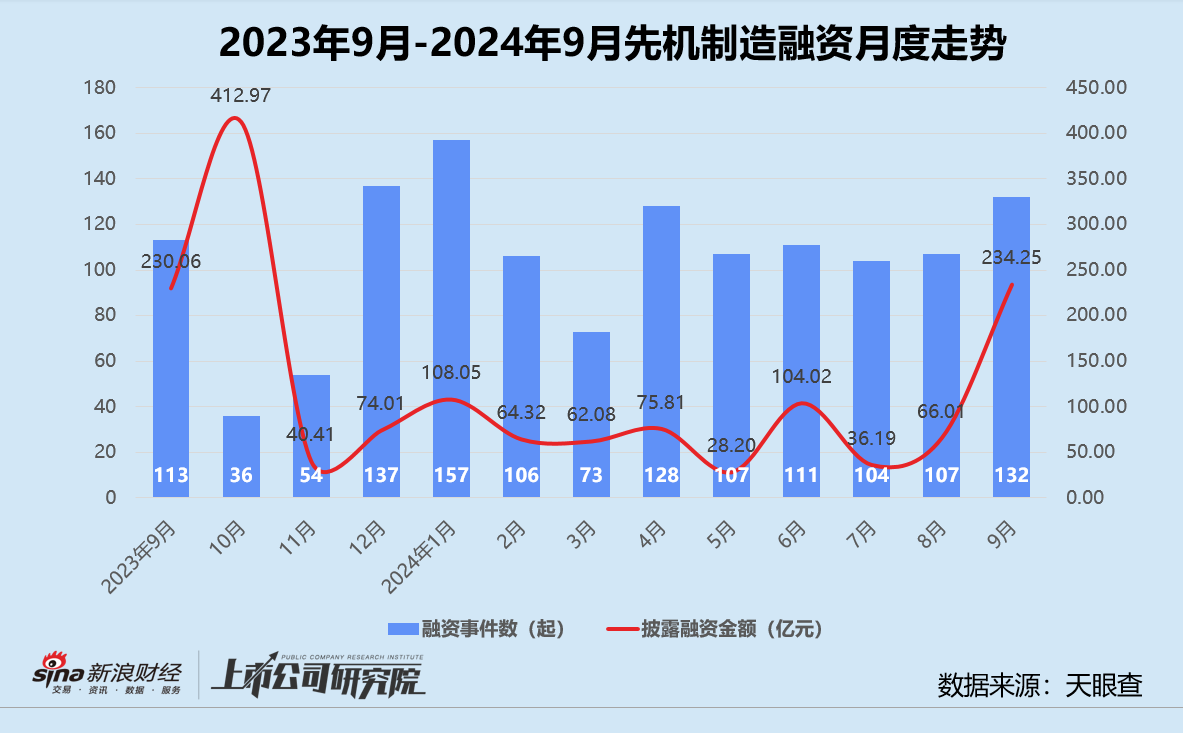

从融资行业分布来看,先进制造凭借132起融资事件和234.25亿元融资总额双双占据首位。新能源汽车品牌蔚来和哪吒汽车分别获得融资33亿元、13亿元,推动新能源的融资披露总额突破59亿元,环比激增46倍。在先进制造赛道中,集成电路获投企业占比约47.0%,较8月同指标增长9.6%。通信制造细分领域融资事件、金额环比分别增长100.0%、206.3%。

人工智能赛道再现热潮。本月共有61个相关企业获得融资,环比增长38.6%;披露融资总额合约28.28亿元,与8月相比翻了2.10倍。其中,AIGC、AI技术层、AI基础层和基础大模型等公司融资事件数约占比34.4%,而商业前景更明确的AI通用应用公司和智能公司则合计占比62.3%,披露融资总额达17.67亿元,约占赛道总融资额62.5%。

结合往期数据分析,先进制造行业的融资表现先后经历连续增长、“断崖式”暴跌后,2024年以来基本趋于稳定。本月融资事件数为132起,同比、环比双增,增幅分别为16.8%、23.4%。披露总金额录得234.25亿元,与2023年9月规模相当,较8月翻了3.55倍。其中,规模在10亿元以上的事件合计187.70亿元,约占大额融资事件披露总金额整体64.9%。综合作用下,单笔平均融资额录得1.78亿元,与2023年同期的2.04亿元相比仍有距离。

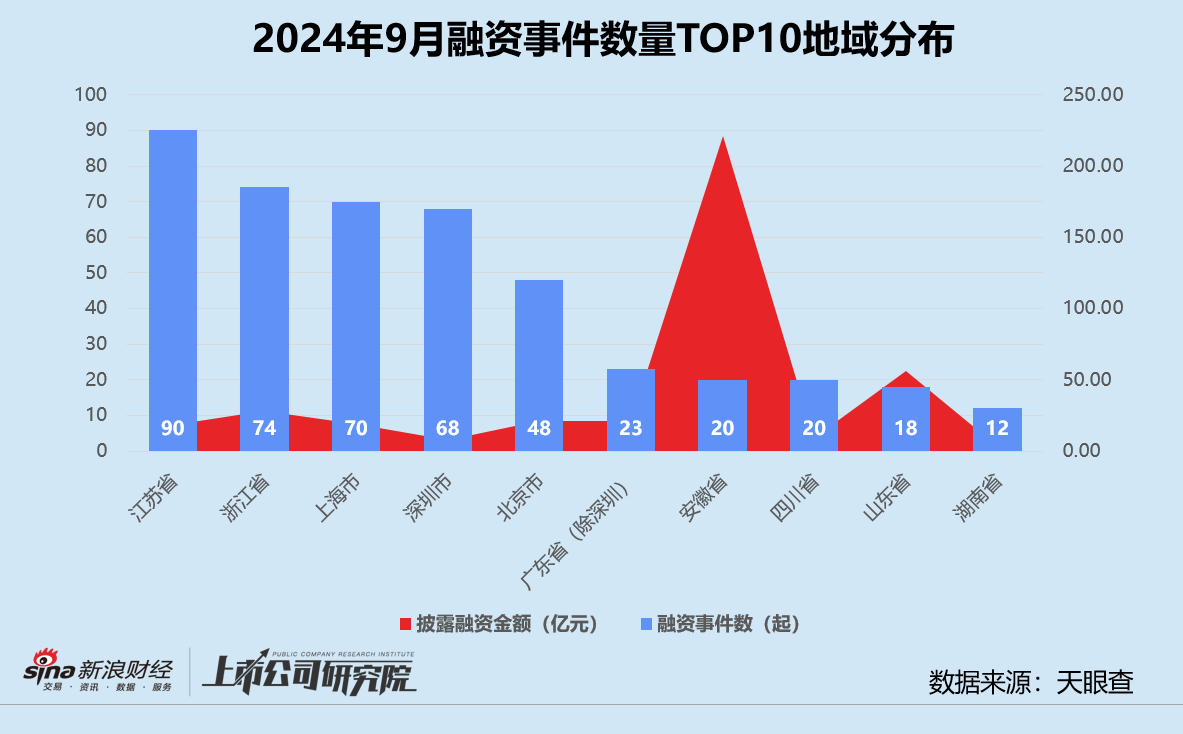

从融资地域分布来看,江苏期内合计完成90起融资事件,持续保持领先地位。注册在安徽的新能源汽车品牌蔚来、集成电路制造商长鑫新桥和皖芯集成分别获投33亿元、82.8亿元、95.5亿元,促进区域融资额达220.85亿元,约为第二名山东的近4倍。浙江省、广东省(除深圳)和湖南省融资事件数和金额也双双稳定增长,尤其浙江在哪吒汽车13亿元战略融资的带动下披露融资额环比涨超261%。

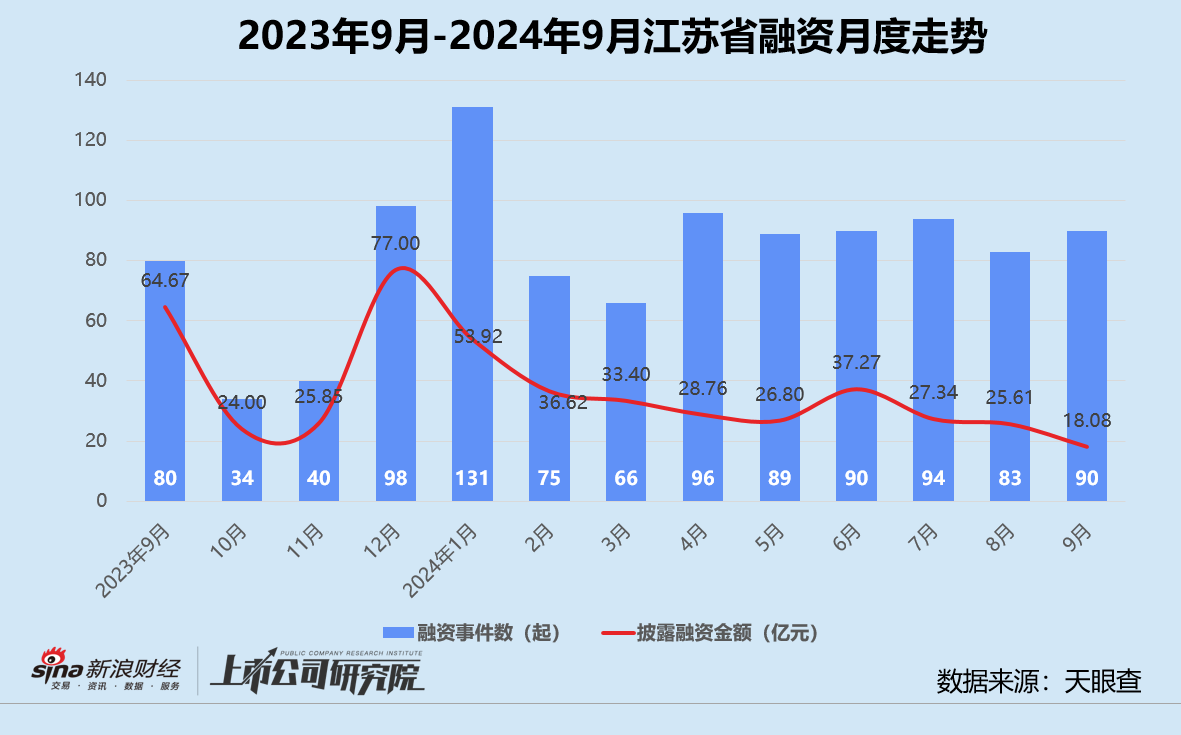

结合往期数据分析,江苏的融资事件数较8月增长8.4%,披露总融资额却环比减少29.4%。与2023年同期相比呈现同样特征,融资频率提升12.5%,融资额却严重缩水72.0%,创下近12个月内最低值。综合作用之下,平均单笔融资额不断下行,由2023年9月的8083.75万元降至2008.56万元。

细究获投项目所处赛道,江苏的先进制造和医疗健康公司在一级市场颇受青睐,合计占获投项目数约56.0%,分别为先进制造、医疗健康领域融资总数贡献25.0%、20.9%;公开披露融资额约占比33.7%,其中占医疗健康领域融资总额约30.8%。热门的人工智能领域,江苏的企业融资事件数和金额约分别占比16.4%、25.4%。

活跃机构

本月投资最活跃的机构包括深创投、高瓴资本、奇绩创坛、达晨财智、深圳高新投、中金资本和中科创星,国资背景机构占比71.4%。

年内首次跻身前15名的中车资本,是股份有限公司直接控股的全资子公司,注册资本达20亿元。依托集团内外部资源,重点开拓城市轨道交通行业、中车上下游企业、节能环保、高新技术产业、互联网等行业的投融资业务。

本月募资最活跃的机构包括彬复资本、隐山资本和尚颀资本等。

彬复资本近期完成华东地区多只基金的募集和扩募,其中上海基金获得上海市金山区引导基金、上海湾区高新区国资等出资,即将完成5亿元终关,重点促进低空经济产业发展;彬复资本无锡二期基金首轮关账规模3亿元,阶段性二轮关账总规模达12亿元,以打造航空航天、智能装备为核心高端装备产业集群为目标。

全球物流巨头普洛斯旗下的私募股权机构隐山资本宣布完成隐山人民币VC基金一期募集,总规模11亿元人民币。该基金是隐山资本的首只早期策略基金,机构投资方LP为国家级基金、国有投资平台、头部产业资本、市场化母基金等,重点投向应用于物流供应链场景的新能源、智能装备、垂直行业企业服务、数字科技、人工智能及物联网等领域。

尚颀资本新一期科创基金也于近日实现5.98亿元的首轮关账,吸引了多家大型引导基金、产业投资方、民营资本等出资支持。该基金目标总规模8亿元,主要聚焦位于中国境内的AI+汽车产业链相关领域,信息通讯领域关注由5G+人工智能为核心的新一代舱驾融合技术迭代和终端应用;AI领域关注视觉、语音交互、认知、大数据等领域的技术突破和落地应用,以及其上游产业链。

值得关注的是,专业从事半导体产业链及相关上下游投资的元禾璞华,联合安徽省三重一创产业发展二期基金和多家上市公司合资设立了安徽高新元禾璞华投资基金。该基金以并购策略为主题,目标规模25亿元,将围绕新一代信息技术及相关领域展开投资。

大额融资

本月超10亿元人民币的大额融资事件共6起,融资总金额合计超289.39亿元,占披露融资总额比例约为69.9%。

最大规模的一笔融资花落先进制造赛道。据公告显示,公司引入包括农银投资、工融金投等在内的外部投资者,共同对全资子公司皖芯集成增资95.5亿元。皖芯集成的前身是晶合集成三期项目的建设主体,投资总额为210亿元,原计划建设12英寸晶圆制造生产线,产能约5万片/月,重点布局55纳米-28纳米显示驱动芯片、55纳米CMOS图像传感器芯片等,产品应用覆盖消费电子、车用电子及工业控制等市场领域。

另一笔近百亿的融资事件同样发生于集成电路晶圆设计生产领域。存储芯片技术研发商长鑫新桥近日获得合肥产投高达82.2亿元投资,交易完成后合肥产投的持股比例约为15.8%。公开信息显示,公司成立于2021年,曾获得国家集成电路产业投资基金超390亿元注资,凭借400亿元估值跻身胡润2024年全球独角兽榜。

在新能源汽车领域,蔚来和哪吒先后获得33亿元、13亿元融资。前者由现股东合肥建投资本、安徽高新投和国投招商联合出资,此前2020年三家机构曾向蔚来中国共同投资70亿元,而蔚来在合肥经济技术开发区建立总部管理、研发、销售服务、供应链制造一体化基地。

后者则与巴西百达投资银行(BTG Pactual)以及巴西进口贸易商Sertrading签署战略合作,由两家机构为哪吒汽车在巴西市场提供金融支持,以用于进口服务、充电设施建设等方面。公司已在圣保罗设立子公司,计划年底将经销商数量拓展至30家,并积极推动筹建汽车散件组装厂。

新兴赛道

AI基础层供应商“无问芯穹”宣布完成近5亿元A轮融资,由君联资本管理的社保基金自主创新专项基金、启明创投和洪泰基金联合领投,联想创投、小米、软通高科等战略投资方,国开科创、上海人工智能产业投资基金、徐汇科创投等国资基金,以及顺为资本、达晨财智、德同资本、尚势资本、森若玉坤、、正景资本等财务机构跟投。

本轮所融资金将用于加强技术人才吸纳与技术研发,保持软硬协同、多元异构的技术领先优势;深入推动产品商业化发展,保持 Infini-AI 异构云平台产品与市场间的紧密嵌合;强化生态合作,激活异构集群算力资源,构建支撑“M种模型”和“N种芯片”的AI算力底座,做AI模型算力的“超级放大器”,致力于成为大模型时代首选的“算力运营商”。

还没有评论,来说两句吧...