作者:正信期货 张翠萍

产地暂缺支撑,本周油延续上周回调态势。

10月马棕供需数据偏空打压市场多头情绪

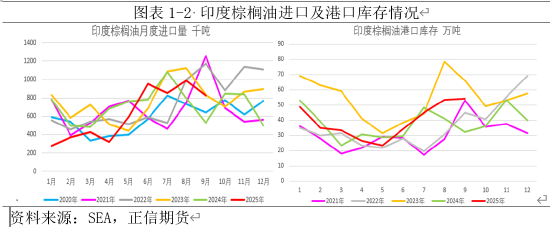

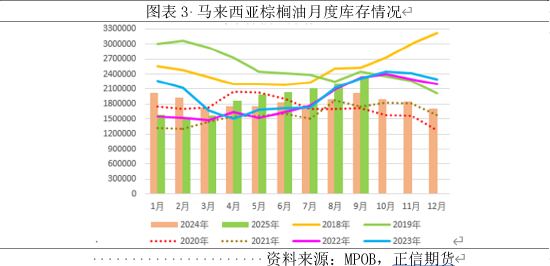

SOMA公布的数据显示10月马棕产量增2-3%,未延续9月的减产趋势,不过按2-3%的增幅测算10月产量并未达往期190-200万吨的峰值水平;并且11月常规减产周期到来,供应将进入收缩期。不过10月出口或难延续9月增势,其中,印度6-9月连续4个月83-100万吨的天量进口带动其国内棕榈油港口库存同步累积至历年同期偏高位置,上半年供应短期状态大大改善,且随着节日到来,印度棕榈油进口整体放缓,ITS等船运机构高频数据显示10月前25日印度自马来进口量较9月同期下滑35%;中国商家在9月下旬-10月初逢低集中采购,10月前25日马棕进口量较9月同期大增193%,部分抵消印度需求减量,不过销区整体向产地的正反馈力度减弱。供增需减,10月马来棕榈油或继续小幅累库,短期供应宽松打压棕榈油市场多头情绪。

印尼B50风波不断

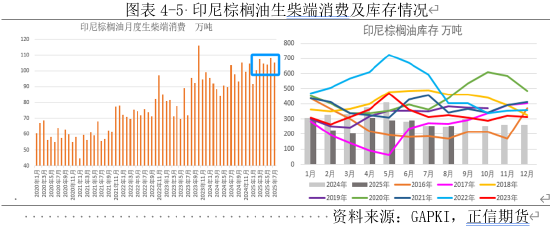

2025年印尼B40实施较为顺利,前7个月生柴端CPO消费同比增11.9%,月均消费104万吨,大幅高于2024年B35期间的月均消费95万吨;前9个月印尼生物柴油消费量1057万千升,较上年同期的961万千升增近10%。作为印尼政府长期能源多样化议程的核心项目,生物柴油计划的实施在2020-2025年间帮助印尼节省的外汇支出高达407亿美元;为了进一步加强能源自给自足,巩固国家能源独立性,此前印尼明确在2026年下半年实施B50,2025年8月完成B50混合燃料的实验室测验后进行路面测试,并考虑对毛棕出口实施新的限制措施且将毛棕出口税有此前的10%提升至15%,以便为B50实施提供充足的原料和资金。不过随着印尼采矿行业协会呼吁叫停原定于2026年实施的B50计划,短期市场对B50能否顺利实施及原料未来需求的担忧施压棕榈油市场。

2025年印尼非法棕榈油种植园管制范围覆盖总种植面积的30%,这部分管理权移交过程中产出面临不确定性,机构称FFB产量已从常规的80-100吨/月降至20-30吨/月,后续也会在印尼棕榈油总产量上体现。而今年在生柴端消费强劲的同时,印尼棕榈油出口势头同样迅猛,统计局口径下2025年1-8月毛棕和精棕累计出口1620万吨,同比增13.56%,强劲需求下印尼棕榈油库存已连续15个月位于300万吨以下低位,整体供应持续偏紧状态,印马总库存连续15个月500万吨以下。未来,尽管B50实施前风波不断,不过我们认为印尼生柴长期扩张是必然趋势,在内需增量高于产出增量的预期下,印尼棕榈油出口空间势必会被挤占,而库存将持续低位状态。

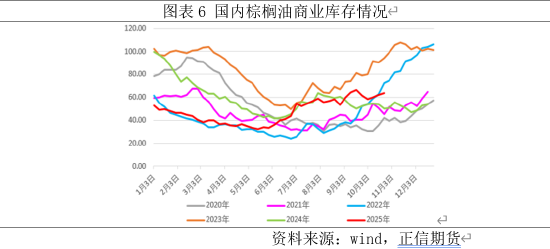

另外,国内棕榈油维持刚需,全国商业库存重返60万吨上方,且10-11月买船均在20万吨以上,供需偏宽松。

整体看,随着印度备货及生柴持续交易力度减弱,短期马来增产降出口及印尼B50被呼吁叫停等主导全球棕榈油市场,内外棕榈油在偏差市场氛围下回测前低支撑;中期关注产地减产及B50政策落地节奏。

还没有评论,来说两句吧...